2021-09-06

2021-09-06引 言:

从保险的资产端来看,投资的稳定性要求与养老产业的长周期相匹配。养老社区前期投资大、资金回收周期长,而保险公司的优势恰巧在于拥有大体量的资金。反之,长期来看,良性运营的养老社区能获得长期稳定的回报,恰巧满足险资对长期投资稳定性的要求。

另一方面,保险公司有大量高净值客户基础,有利于提前锁定优质客户群。此外,保险产品、养老社区以及医疗服务相结合使得保险公司的产品线拉长,提升保险产品的差异化竞争优势,同时也可分摊每个客户的销售成本和管理成本,降本增效。

• 险资开展养老社区跑马圈地运动

据中国银保监会资金部的统计,截至2020年9月末,已有泰康人寿、中国人寿、太平人寿等10家保险企业投资47个养老社区项目,分布于北京、上海、海南、江苏、广东、安徽等20余个省市区,总床位规模约85000张。保险企业成为仅次于房地产企业,第二热衷涉足养老产业的行业,且以高端品质型养老社区产品布局为主。

本文和睿对目前的险资养老社区进行详细盘点及分析。国内的保险公司涉足养老产业已有十多年,它们以不同的模式布局养老产业,如重资产、轻重并举及业务合作等模式。这其中,尤其以泰康、国寿、太平、太保等表现突出。

它们一方面建设运营养老社区,多采用重资产模式,关注资产的长期回报率,聚焦高龄长者,获取长期稳定的运营收益;一方面以“养老保险支付+实体养老/医疗服务”的模式主攻高净值客群,销售对接养老社区的大额保单,极大地促进了保单销量及保费的增长。

• 典型险资养老产业及养老社区盘点

由上表可以看出,同样是险资布局养老产业,不同险资的表现大为不同:一类高举高打、稳步扩张;一类几经波折、决策摇摆不定;一类久经沙场却未出战绩。其中,以泰康、太保、国寿、太平、合众等表现最为突出。本文和睿以目前险资养老社区的先行者为例,逐一分析各家布局养老产业的概况和策略。

01 泰康人寿

战略坚定,着重发力城郊CCRC,基本完成全国布局

泰康作为龙头险资,截至目前,泰康管理资产总规模超24000亿元,养老金管理规模超5800亿元,企业年金受托规模超过2800亿元。截至2021年4月,泰康高客(即在泰康累积投保200万以上的客户)数量突破11万,居保险行业第一。

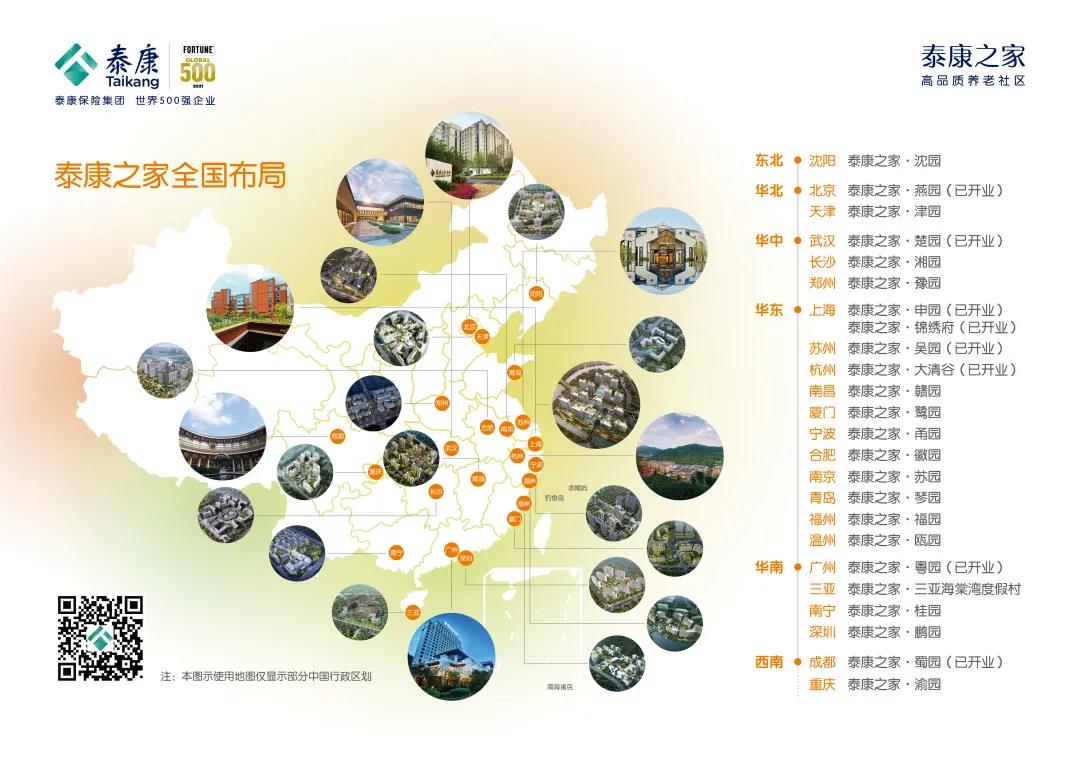

回顾泰康的养老社区发展,2010年正式成立泰康之家投资有限公司,作为中国保监会批准的首个保险资金投资养老社区的试点,泰康的养老战略清晰,聚焦城郊型CCRC,步伐最坚定,同时也是险资中养老产业投资额最大的。

泰康之家·津园

泰康同济武汉医院

泰康径山竹茶园

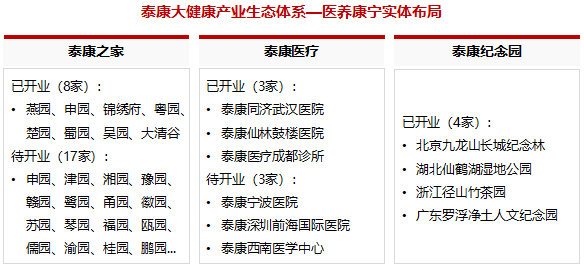

从产业生态体系来看,泰康的医养康宁实体产品线包含泰康之家养老社区、泰康医疗和泰康纪念园(高端陵园)。截至2021年8月,泰康之家已布局25家、泰康医疗已布局6家、泰康纪念园已布局4家。

目前泰康已完成全国24个核心城市的大型连锁医养社区的布局,全面覆盖京津冀、长三角、珠 三角、华中、西南及东北区域。项目多选址生态环境优越的城郊地段。据和睿盘点,泰康已布局养老社区建筑面积共约360万㎡,包含近3万套养老公寓和6000床康复护理床位。

泰康依托集团巨大的资金优势,主要采用重资产模式自建泰康之家养老社区,并搭建“CCRC持续照料长者社区+社区配建二级康复医院+三甲医院临床诊疗”的三层级医养服务体系。众多项目中,仅上海·锦绣府项目非泰康自建,而是泰康收购的项目,前身为陆家嘴金色阳光,泰康通过收购该项目正式完成市中心养老产品线的战略布局。

目前,泰康已开业养老社区8家,已开业项目建筑面积约125万㎡,包含近9670套养老公寓及2470余张康复护理床位。截至2021年8月,泰康之家已入住居民超5000人,入住居民以大学教授、研究学者、高级管理者、企业主为主,被誉为共和国建设者之家。泰康已布局待开业项目15家,今年年底计划开业4家,其余项目预计未来1-2年内陆续开业。

泰康通过养老社区入住确认函连接保险产品与养老社区入住权,是众多险资中对接养老社区的保单销售件数最多的,“幸福有约”保单自2012年上市,6年内购买客户接近7万人,且销量在近几年也一直维持逆市增长。据业内统计,目前,泰康与养老社区挂钩保单产品销量已突破10万单。

02 中国太保

起步晚,但战略清晰,覆盖全年龄段养老产品

太保于2014年规划养老社区的布局,但前几年一直潜心研究市场和商业模式。经过几年的深入研究和详细规划,太保养老社区的战略清晰,打法明确。

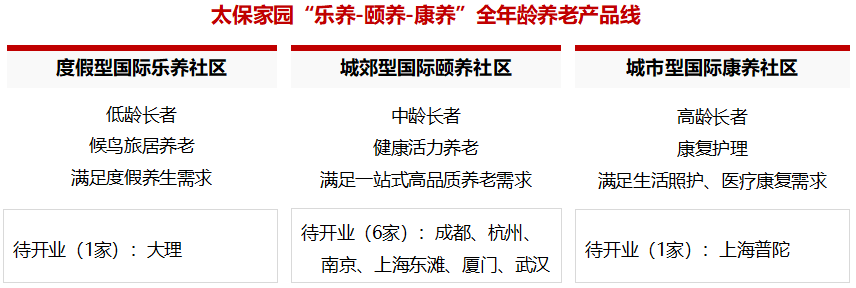

2018年太保推出“太保家园”品牌,与欧葆庭合作进行运营管理,计划 3-5 年内首期投资100亿元,拓展8000-10000套高端养老养生公寓。目前太保的养老产品线已形成体系,即乐养(度假型)、颐养(城郊型)、康养(城市型),目的是打造覆盖55岁以上低龄及高龄长者的全年龄段养老产品,项目均已重资产模式建设。

经过3年的持续努力,太保成功落地了成都、大理、杭州、厦门、南京、上海东滩、上海普陀、武汉的8个养老项目。目前,太保家园已投资社区规划建筑面积约93万㎡,储备房间7500套、总储备床位超过1.1万张,跃居保险行业第二。尽管太保尚未有开业社区,仅成都太保家园项目于2020年底体验区开放,但随着2021-2022年多个项目进入开业期,太保家园的后发优势将更加凸显。

成都太保家园

“太保家园”养老社区全国版图的不断推进对保险购买客户也产生了明显的促进作用,太保推出的“保险产品+养老社区+专业服务”综合解决方案市场反响不俗。截至2020年底,太保累计发放养老社区入住资格函已超过10000份。

03 中国人寿

社区机构双业并举,社区项目特色分明

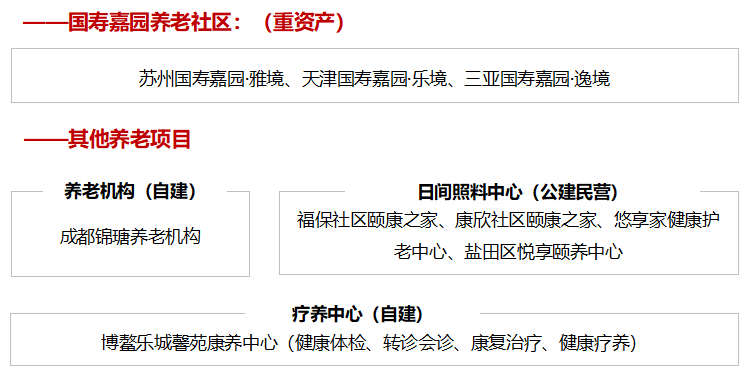

中国人寿作为寿险龙头,在养老产业布局上稳扎稳打,投资模式以“自建+第三方合作”为主。其中,纯自建项目即4家“国寿嘉园·镜”系列养老社区及博鳌乐城馨苑康养中心,与万科中西部公司合作打造的中国人寿成都温江锦瑭养老项目。此外,国寿与深圳市各区政府合作了4家“颐康之家”的普惠型高品质社区养老项目,目前均已开业运营。

国寿嘉园养老社区目前已开业4家,即苏州国寿嘉园·雅境、天津国寿嘉园·乐境、三亚国寿嘉园·逸境、北京国寿嘉园·韵境,这四个项目主题定位各不相同。

▷复合型,规模最大——苏州国寿嘉园·雅境

位于苏州阳澄湖半岛,联手Merrill Gardens(魅力花园)联手打造。项目集“健康文化、养老康复、活力养生、颐养天年”四大功能为一体,一期占地约242亩,总建筑面积约14万㎡,包含716套养生养老公寓,可为1500位全年龄段长者提供养老服务,一期已于2019年12月开园。二期总建筑面积约14.4万㎡,目前在建设中,分为东西两个地块,东地块规划为CCRC社区,西地块为康养基地,包括康养会议中心、健康管理中心、养生酒店、养老公寓等。

▷医养结合,康复特色——天津国寿嘉园·乐境

位于天津空港区,紧邻天津医科大学总医院空港医院和天津肿瘤医院空港分院两大三级医院,医疗保障得天独厚。除此之外,项目还与纽约长老会医院、英华国际、大医同盟等国内外优质医疗健康资源建立了合作机制,并自建了社区医务室和超5000㎡的健管养护中心。项目已于2021年7月正式启用。

▷旅居度假特色——三亚国寿嘉园·逸境

位于三亚被称为长寿之乡的海棠湾中央核心区域占地面积178.5亩,建筑面积约11万㎡,容积率0.6,绿地率46%。项目规划建设全套房养生度假酒店、健康管理与康复中心、医疗健康步行街、养生别墅、养生洋房等物业类型。项目于2019年3月已开园。

▷大型养老综合体——北京国寿嘉园·韵境

位于北京大兴,项目建筑面积约2.1万㎡,包含约300套公寓,主要面向活力长者,项目于2018年开业。

成都锦瑭项目由国寿、万科中西部公司和温江区政府政险企三房合作建设,项目位于温江区万春镇,体验中心已于2020年6月正式对外开放。项目总建筑面积约11.7万㎡,其中养老组团(自持片区)约7.4万㎡,商业(可售片区)约4.3万㎡。商业片区包含约约440套的适老住宅,养老组团包含约990套养老公寓和296床的养老机构。

中国人寿凭借其庞大的代理人团队优势,在对接养老社区的保单销售上取得快速地突破,据了解,目前国寿对接养老社区的保单累计销售约6万件。

04 太平保险

轻重并举,多重资源整合

太平是与国寿、泰康一样拥有大品牌背书的险资企业,且作为知名央企,其养老业务起步并不晚,但发展一直处于不温不火的状态,目前太平自建开业并投入运营的养老社区仅上海太平梧桐人家项目。

2014年10月,太平自建的首个重资产养老社区旗舰店上海“梧桐人家”养老社区项目正式开工;2017年太平又引入轻资产模式,开始甄选第三方高端养老社区加入太平的养老服务体系。在“轻资产引入+重资产投资”齐头并进的布局模式下,截至2021年8月,太平乐享家齐下养老项目已超过10家,即上海太平梧桐人家(自建)、三亚海棠湾太平康养项目(自建)、上海快乐家园(合作)、云南古滇名城(合作)等。