2021-08-23

2021-08-23背 景:

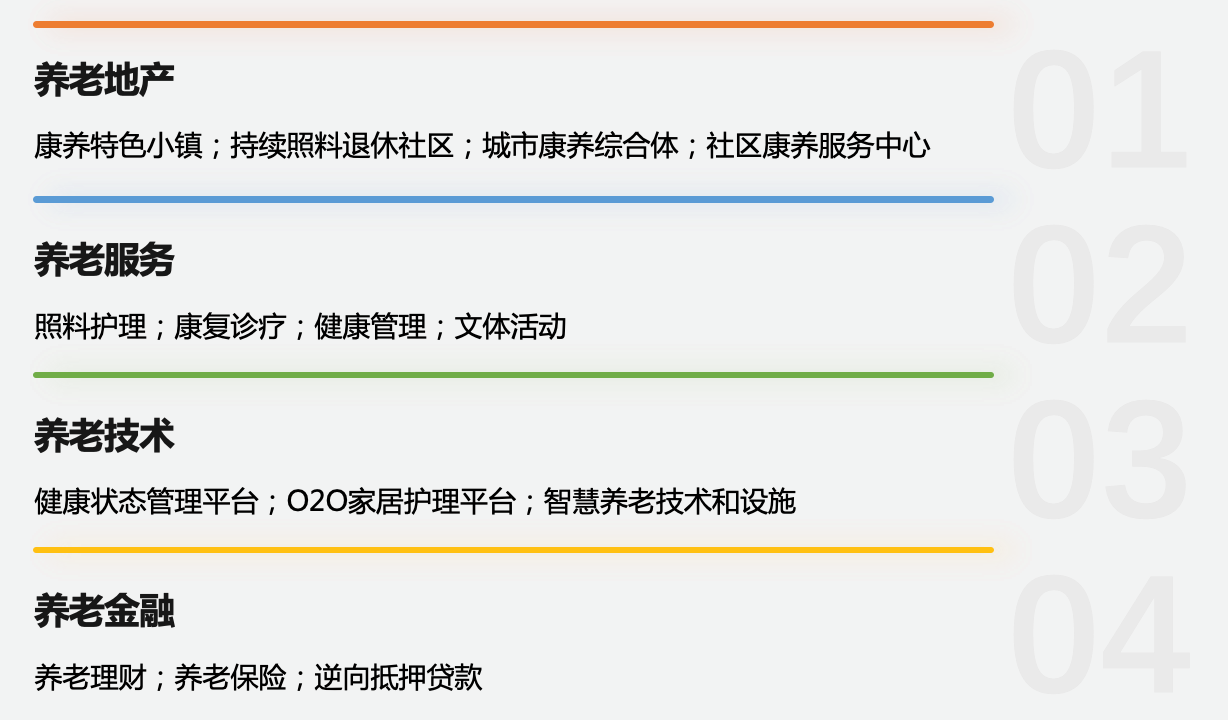

我国人口老龄化程度持续加深。当前,60后和70后正陆续步入老年时代,他们具备一定经济实力,且对高品质退休生活有追求,未来10-15年,中高端的康养需求将进一步推动产业发展,在这样的背景下,各大房企纷纷进军康养产业。远东资信数据统计显示,2018-2021年2月,国内发行过债券的房企有108家已进入康养地产领域,约占总数37%。

本文,和睿将主要介绍万科、远洋、华润、龙湖、富力等几大典型房企的康养产业布局及发展现状,看看他们的康养发展模式有何不同。

典型房企康养产业布局现状

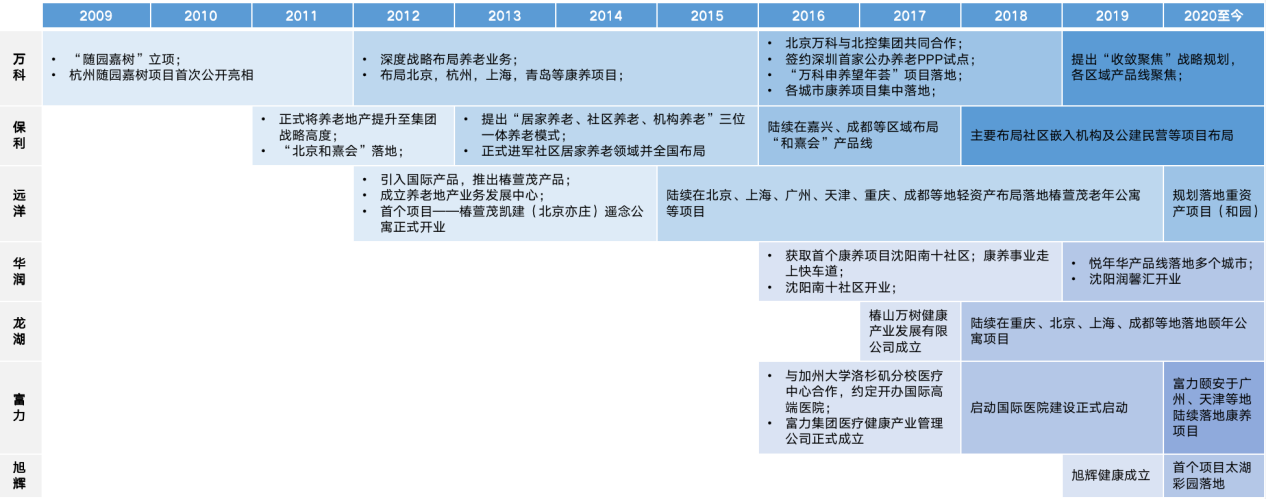

部分典型房企康养产业布局时间轴

信息来源网上资料整理

万科、保利、远洋等房企2013年前就已先行涉足康养产业,经过近十年的市场摸索,他们逐渐探索出了适合当前企业发展的康养模式。而近几年新涉猎康养产业的房企,如华润、龙湖、金地、富力、旭辉等,目前还在逐步布局和扩张的过程中…

01 万科

收敛聚焦,巩固基本盘

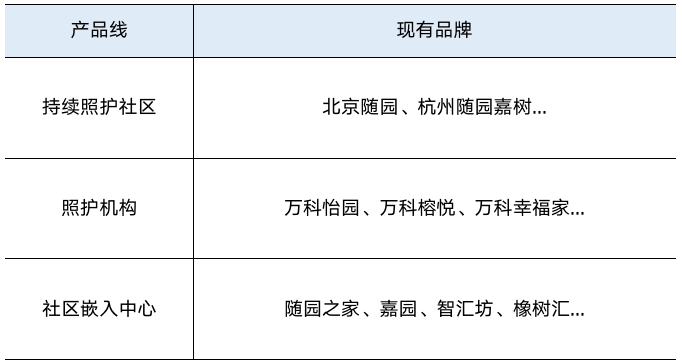

2009年万科“随园嘉树”立项,标志着万科迈入康养地产的第一步,而后万科各城市公司陆续发展养老业务,自发形成区域独立的可持续照料体系。如:北京万科打造随园、怡园、嘉园等产品类型;杭州万科推出随园嘉树、随园护理院、随园之家等;上海万科则与申养合作,规划澜悦、望年荟及智汇坊三大产品类型。

整体来看,万科在康养地产上形成了三个方向产品体系,即侧重活力自理长者的持续照护社区;侧重高龄及护理长者的照护机构;定位社区、辐射周边长者的社区嵌入中心。随着集团提出“收敛聚焦”战略目标,核心城市的康养业务逐步聚焦打造长者社区及照护机构产品。

万科康养项目产品体系大致分类

当前,万科已布局的康养项目以照护机构及社区嵌入中心为主,分布近20个城市,主要选址华北地区及沿海地区等一线及新一线重点城市。

万科康养项目城市布局

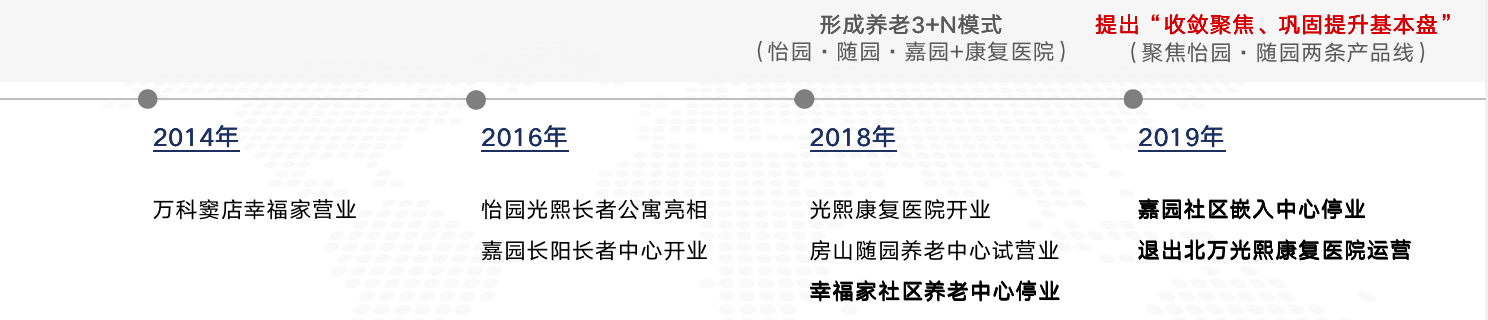

十余年的康养探索,万科根据市场表现,持续在调整康养发展模式。2019年以前,万科一直在加速布局康养项目,而2019年以后,随着万科集团提出“收敛聚焦、巩固提升基本盘”,其康养业务也逐渐放慢了速度。以北京万科为例,康养业务线由原来的3+N模式(怡园·随园·嘉园+康复医院)聚焦到怡园、随园两条产品线上,团队更加专注做好一个项目,而非实现规模化效益。

北京万科康养项目布局历程

02 远洋(椿萱茂)

轻资产转重资产运营趋势

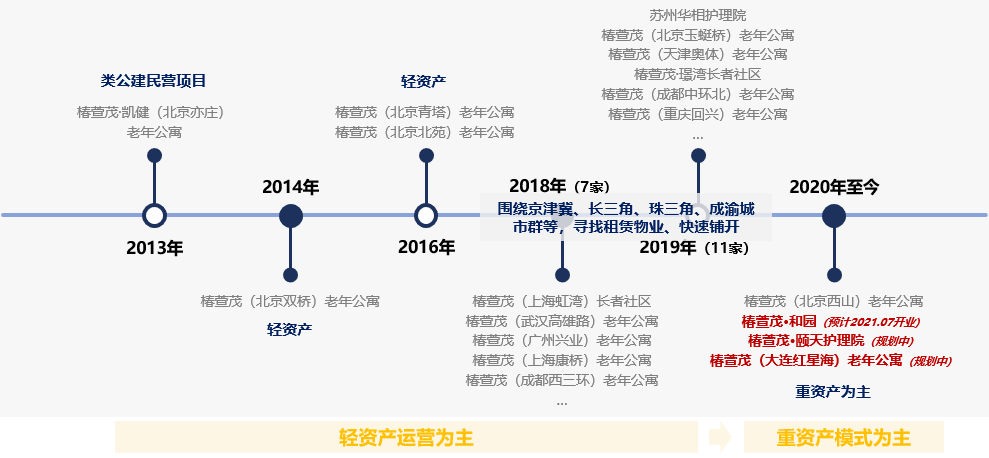

早在2013年,远洋即成立了养老运营管理有限公司,创建并推出高端养老品牌“椿萱茂”,战略规划持续生活社区(CLRC)、养老公寓(CB)及小型照护中心(CC)三大产品线。同年8月,远洋集团首个养老项目椿萱茂·凯健(北京亦庄)老年公寓正式开业,该项目为“类公建民营”项目,政府为产权方,远洋代建后项目返租运营,至此,远洋开启了轻资产运营模式。2018-2019年,远洋椿萱茂围绕京津冀、长三角、珠三角等城市群,快速铺开轻资产运营的老年公寓项目。

远洋椿萱茂康养项目布局城市

然而在实际经营中,以租赁物业运营高端养老项目逐渐暴露出一些问题:租金昂贵、费效比不高,无法享受资产增值红利等。2020年,椿萱茂逐渐调整了商业模式,项目开发向重资产倾斜,以北京地区为例,椿萱茂已基本放弃租赁类项目,重点布局重资产CCRC项目,预计今年开放首个自建自营项目——椿萱茂·和园。

远洋椿萱茂康养项目布局时间

03 华润置地

华润置地于2016年布局康养产业,目前主要介入养老地产和养老服务领域。未来,在实体项目经营稳定后,产业还将逐步延伸至养老科技以及养老金融,最终形成全龄全业态的综合养老生态圈。

华润置地康养产业布局设想

现阶段,华润置地自营的康养项目主要为“华润悦年华”系列,包括深圳悦年华·颐养中心(专业照护机构)、南宁悦年华·颐养社区(城市CCRC医养社区)等7个落地项目,2019年,沈阳华润润馨汇(城市高端康养综合体)开放。此外,华润置地早在2017年就开始探索居家养老服务站的模式,在沈阳与政府联合建设并自营南十社区项目(社区康养服务中心)。

从以上自持项目的类型看,华润置地目前主要聚焦城市型项目的开发,打造照护机构、城市型CCRC社区、城市康养综合体及社区康养服务中心产品线。而从企业整体的战略发展看,华润置地通过项目自持及投资合作等方式,康养项目产品类型从护理院、中医院到健康小镇等,基本实现全链覆盖。

在城市选择上,当前华润置地自持的康养项目主要聚焦布局一线(北京、深圳等)及新一线城市(武汉、成都等),城市经济环境较好、居民消费潜力大,有一定中高端康养客群基础。

华润自持项目城市布局图

04 龙湖(椿山万树)

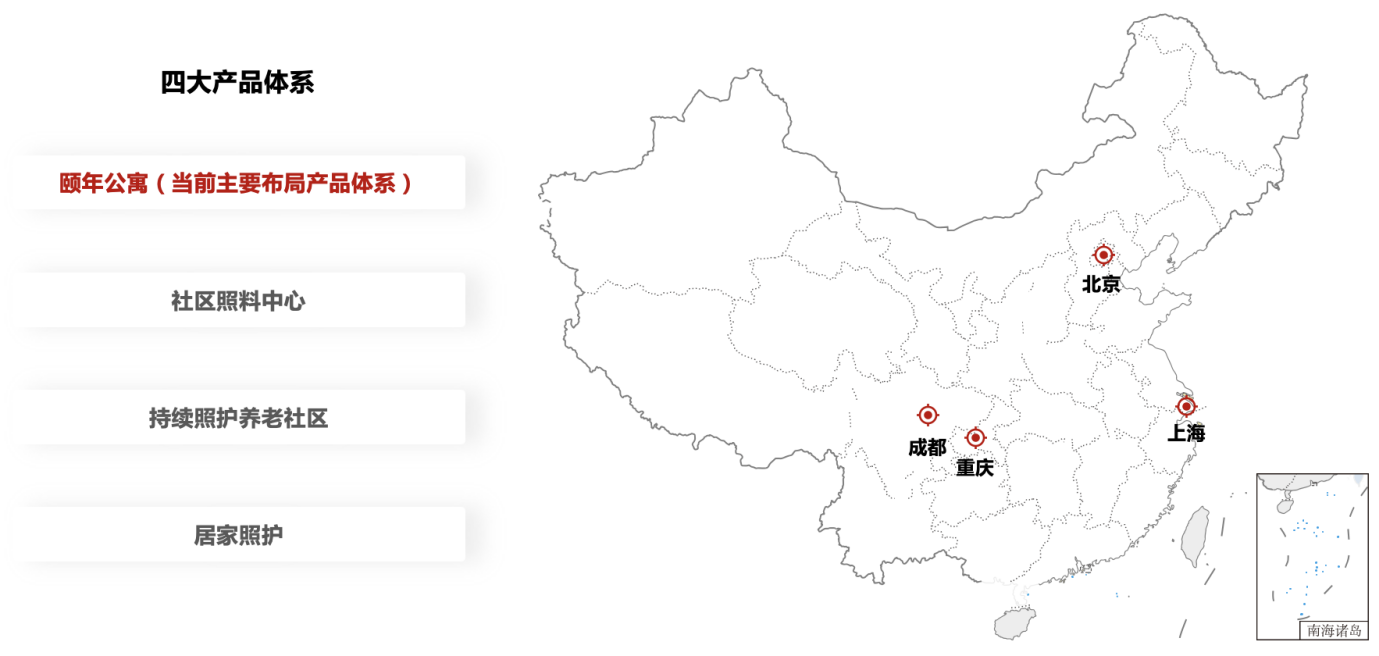

龙湖地产2017年成立了椿山万树健康产业发展有限公司,自此康养事业正式启动。随着2018年重庆康养项目的落地,龙湖正式宣布进军康养市场。在前期康养产品线的规划中,龙湖考虑打造颐年公寓、社区照料中心、持续照护养老社区及居家照护四大产品体系,覆盖全龄段长者的全方位需求。

目前龙湖已落地的项目主要为“颐年公寓”产品体系,包括重庆新壹城颐年公寓(2018.11)、北京丰台颐年公寓(2018.12)、上海闵行颐年公寓(2019.10)及成都梵城颐年公寓(2020.06),以自有存量物业改造项目为主。

龙湖地产当前的康养产业布局较为聚焦,产品类型上从专业照护机构切入,区域选择上则是率先布局重庆、北京、上海等一线及新一线城市,未来将以北京为核心辐射环渤海市场、以上海、杭州为核心辐射长三角市场、以重庆、成都为核心辐射西南市场等,最终形成“全国化布局”的目标。

龙湖地产康养产品体系及落地项目城市布局

05 富力(富力颐安)

富力集团也是2017年成立了康养项目管理公司(富力集团医疗健康产业管理公司),开始长远规划和布局医疗及养老两大产业板块,战略规划打造国际颐养社区、长者照护之家、生态康养公馆、持续照料社区及健康荟五大产品体系,目前落地项目包括广州国际颐养社区(2021.01)及天津长者照护之家(2021.01)。在康养项目管理上,为了更好把控项目质量,富力采用集团统一管控的方式,统筹控制各区域项目的建设及运营,稳健发展。

富力康养产业五大产品体系(图片来源富力颐安官网)

富力集团当前康养战略规划较为清晰,就开发模式而言,富力目前核心开发重资产项目,塑造品牌标杆;从城市布局考虑,富力“三步走”战略,优先深耕北上广等一线城市,后渗透省会及区域重点城市,最后覆盖全国。

富力康养项目城市布局(图片来源富力颐安官网)

小 结:随着康养产业的发展,房企作为重要的开发角色之一,前期做了很多探索和实践,康养发展模式趋于成熟,并逐步形成了具有企业特色发展模式,但后期项目的运营及管理能力仍待验证,未来也将持续面临挑战和机遇...