2021-07-05

2021-07-05定 义

长期护理保险制度(简称“长护险”),是指以社会互助共济方式筹集资金,对经评估达到一定护理需求等级的长期失能人员,为其基本生活照料和与基本生活密切相关的医疗护理提供服务或资金保障的社会保险制度。

我国已进入深度老龄化阶段,且老年人口呈现高龄化趋势,(半)失能、失智老年人口逐年攀升。截至目前,我国60岁及以上老年人口中,(半)失能老人超过4000万,失智老人约1507万。但与此同时,我国家庭结构小型化,家庭自身能够提供的照护服务资源有限,老人的照护服务需求无法得到满足。

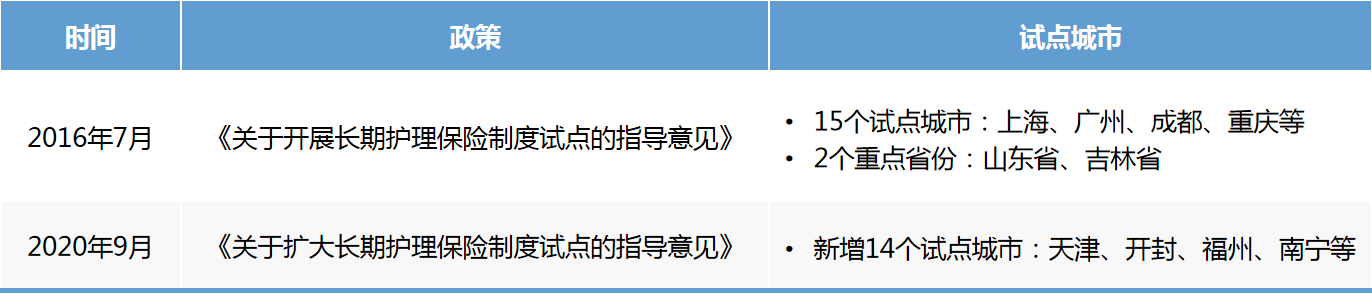

为满足(半)失能、失智长者的长期护理需求,减轻家庭照护负担,长护险作为继医疗、生育、失业、工伤和养老5大险种之后,第6个受政府规范性文件强制保障实施的独立险种在2016年7月被推行试点。自2016年至今,长护险试点城市已由首批15个城市、2个省份增至49个城市。

(资料来源:国家医疗保障局)

具体来看,国家政策(《指导意见》)对长护险参保对象和保障范围、资金筹集、待遇支付等方面提出了纲领性指导意见,在地区政策落实过程中,受城市经济水平、人口特征、医保政策等因素的影响,长护险制度的实施细则不尽相同。本文和睿将重点聚焦并探析各试点城市长期护理保险制度的主要差异及发展趋势。

01 参保对象

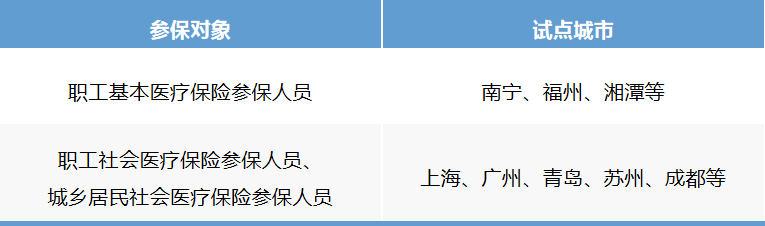

首先,国家层面(《指导意见》)指出试点阶段参保对象以职工基本医疗保险参保人群起步,有条件的地方可扩大保障范围。

具体到试点地区来看,参保对象基本以城镇职工基本医疗保险参保人群和城乡居民基本医疗保险参保人员两大类构成。受城市经济发展水平、资金筹集能力等因素影响,部分试点城市(如安庆市、上饶市)初期仅面向城镇职工医疗保险参保人员,随政策推行的深入与财政规划的优化,扩大参保对象覆盖面。目前,首批试点城市目前已基本实现两大类参保对象全覆盖。

部分试点城市长护险参保对象

(资料来源:各地医疗保障局官网)

02 筹资渠道

筹资渠道是长期护理保险资金的主要来源和可靠保障,包括单一渠道和多元渠道。单一渠道指长护险资金从职工基本或居民医疗保险的缴纳基金中划拨,个人和单位无需额外缴费。多元渠道指在医保基金的基础上,通过个人、单位缴费、财政补助、社会捐助方式补充。目前,大多数城市的资金筹集渠道相对多元,一定程度上可缓解政府的财政压力,也有助于长护险制度的可持续发展。

部分试点城市长护险资金筹资渠道

(资料来源:各地医疗保障局官网)

03 评估标准

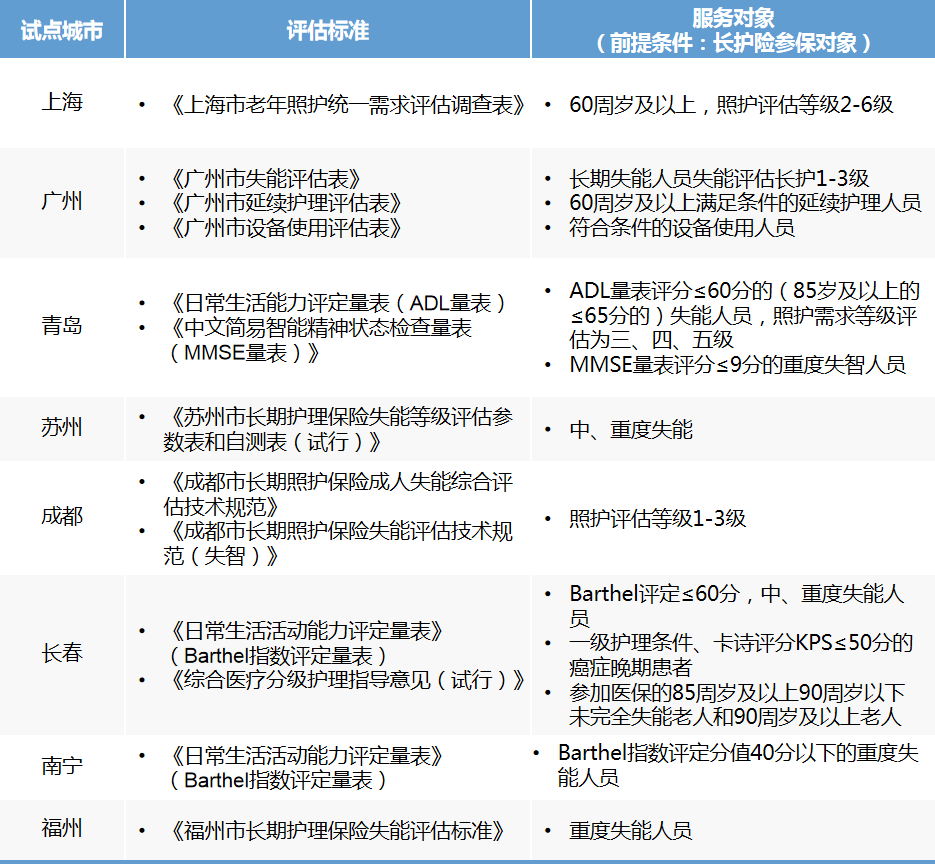

长期护理保险参保对象需要由本人或其家人提出申请,经相关部门进行评估后方可享受补贴。但由于各试点城市发展基础不同,评估标准也存在一定的差异。

试点城市的评估标准主要包括以下两类:

1. 参照国际标准——《日常生活能力评定量表》(Barthel指数评定量表)

○ 首批试点城市:承德、长春、齐齐哈尔、南通、宁波等

○ 新增试点城市:南宁、湘潭等

2. 参照本地标准——结合国内外通用的评估量表,制定本地化评定量表

○ 首批试点城市:上海、苏州、上饶、青岛、成都等

○ 新增试点城市:福州、昆明、天津等

同时,在政策的推行过程中,保障需求不断深化,制定符合本地实际的综合性评估量表成为更多试点城市的选择,相应地评估标准也逐步细化。

○ 广州:长护险试行初期参照《日常生活能力评定量表》,新一轮长护险政策制定了《广州市失能评估表》、《广州市延续护理评估表》、《广州市设备使用评估表》以供参照。

04 服务对象

《指导意见》指出长护险重点解决重度失能人员基本护理保障需求,优先保障符合条件的失能老年人、重度残疾人。

目前,在各试点城市中,长护险服务对象整体以中、重度失能人员为主。部分城市结合本地保障需求服务对象覆盖面逐步扩大,如增加失智、高龄等其他需要专业照护的人群。

○ 青岛:明确将重度失智人员纳入长护险服务对象。

○ 广州:针对使用特定医疗器械的人员提供长护险补贴。

○ 长春:将参加医保的85周岁及以上90周岁以下未完全失能老人和90周岁及以上的自理老人纳入长护险服务对象。

部分城市长护险评估标准及服务对象

(资料来源:各地医疗保障局官网)

05 服务形式

长护险的主要服务形式有机构照护和居家照护。青岛市则在此基础上新增了日间照护,即定点机构可向失能、失智人员提供日间照护服务。

其中,机构照护涵盖医疗机构专护、医养机构护理、养老机构、以及定点或者非定点但符合进入资质的护理机构等,目前试点城市均有覆盖。

居家照护包括自主护理和专业人员上门护理,其中自主护理指具有照护能力的家属、亲戚、邻居等提供的照护。

○ 长春:暂未提供居家照护服务,考虑作为未来政策的延展方向。

○ 成都:居家照护服务包括自主护理,失能参保人员可选择个体服务人员(具有照护能力的家属、亲戚、邻居和其他愿意提供照护服务的个人)提供居家照护服务。

06 待遇支付

从支付标准来看,主要有以下三种模式:

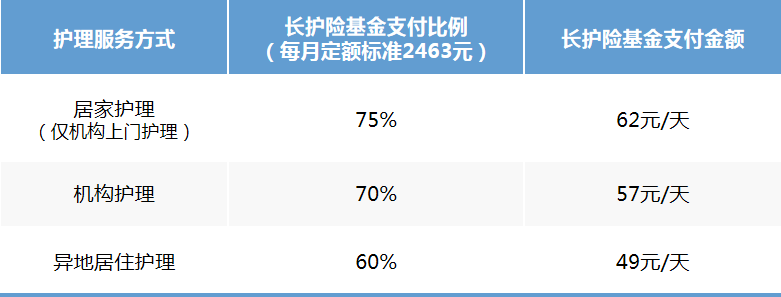

一是根据长护险服务形式按不同的比例支付。 部分试点城市,特别是新开展长护险试点的城市,覆盖的服务对象相对单一,往往以服务形式为区分按比例设置支付标准。

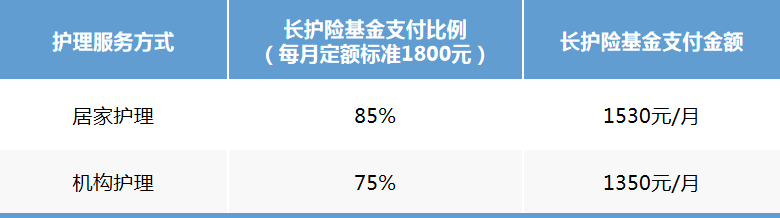

南宁市长护险支付标准

(资料来源:南宁市医疗保障局官网)

福州市长护险支付标准

(资料来源:福州市医疗保障局官网)

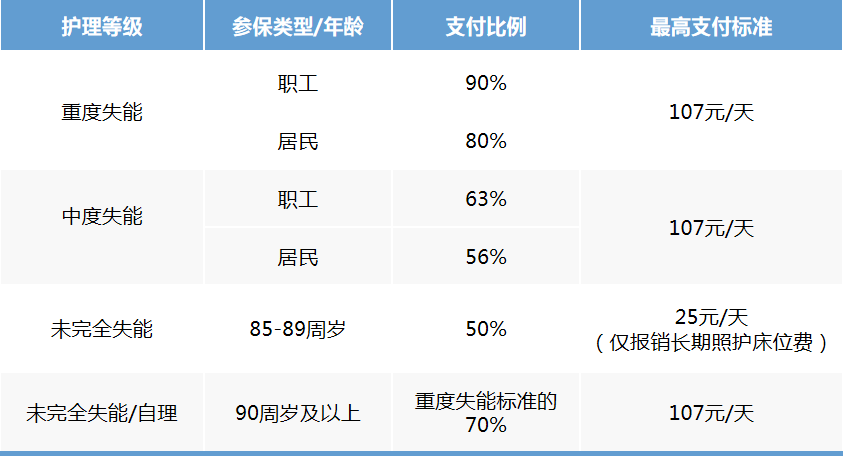

二是根据服务对象类型按不同标准支付。例如长春市,因目前仅涉及机构护理,服务类型比较单一。在支付标准上主要参照参保类型、护理等级分别设置。

长春市长护险支付标准

(资料来源:长春市医疗保障局官网)

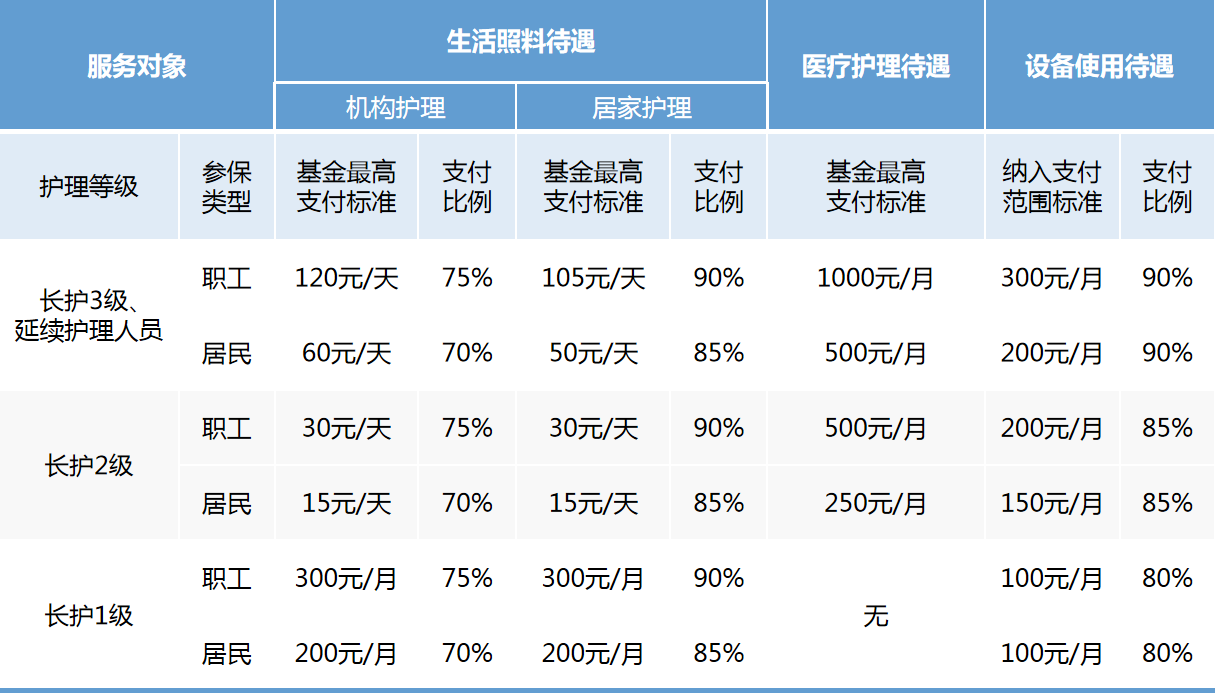

三是综合考虑服务人群类型与照护服务形式设置支付标准。大部分试点城市服务形式多样,且服务人群覆盖面广,因此在待遇支付标准制定上更加细化。如广州市,不仅按照服务内容分为生活照料、医疗护理、设备使用三类待遇标准,还依据人群的护理等级进行细分。

广州市长护险支付标准

(资料来源:广州市医疗保障局官网)

此外,也有个别城市同时考虑了缴费年限的因素设置支付标准。例如,成都规定缴费年限累计达到15年以后,累计缴费时间每增加2年,支付标准提高1%。但现阶段政策试点时间较短,尚未有所体现。

在结算方式上,主要有两种形式:

目前,各试点城市依据不同的服务方式以及服务内容,大多采用定额包干、据实拨付相结合的结算方式。

例如,青岛长护险补贴中,照护服务费采用据实拨付,医疗服务费采用定额包干的方式。长春涉及定点护理院和养老机构的费用采取按床日定额包干结算方式,在定点医院医疗照护机构发生的费用采取按病种据实拨付的方式。

小 结

长期护理险制度已经探索五年时间,基本框架得以建立,也现实减轻了个人和家庭的长期护理负担,五年试点期间已累计覆盖超1.2亿人,有力地保障了失能人员护理需求。并且,部分城市在参保对象、保障范围、资金筹集、待遇支付等各方面的政策落实与反馈中实现了进一步的深化。和睿“长护险专题研究”未完待续,下期将重点介绍首批典型试点城市长护险政策的演变。